1. 电解铝产业困境中煎熬

过去十年政府的不合理干预,使电解铝行业出现亏损却不减产能的怪现象。这一违背经济规律的情况使电解铝行业陷入绝望境地。目前看,行业面临的困境包括:

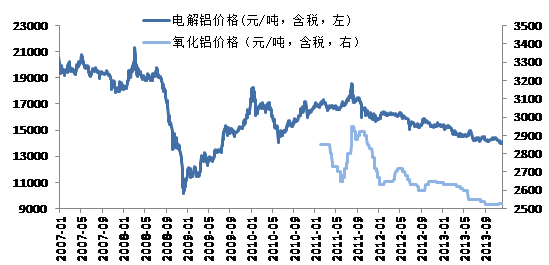

ü 铝价(包括电解铝、氧化铝)在2007年以后基本一路走低(图1)。

ü 库存大幅高企。伦敦金属交易所铝库存从2007年的不足百万吨,上升到目前的500万吨以上。局部略好的情况是上海交易所库存从最高时的2013年4月的超过50万吨,下降到11月以来的20万吨。

ü 企业亏损严重。国内电解铝价格1.2万元/吨(不含税),而企业生产成本大多在1.3万元/吨以上。过半企业亏损,只有内蒙、新疆等有自备电厂和煤矿的企业或会盈利。

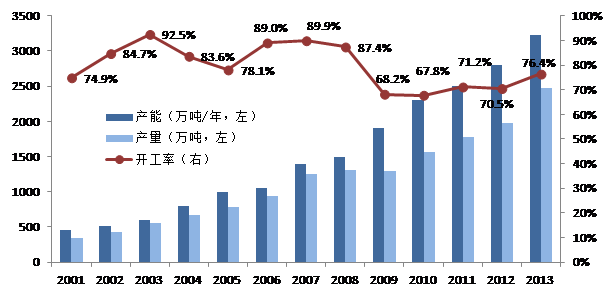

ü 供给持续恶化。目前国内行业开工率71%,而产能还在扩建,而关停不明显(图2)。

图1电解铝、氧化铝价格持续走低

资料来源:wind、国泰君安证券研究

图2中国电解铝产能高速增长,开工率不足

资料来源:百川资讯、国泰君安证券研究

2. 新产能投放:2014达到高峰,2015快速回落

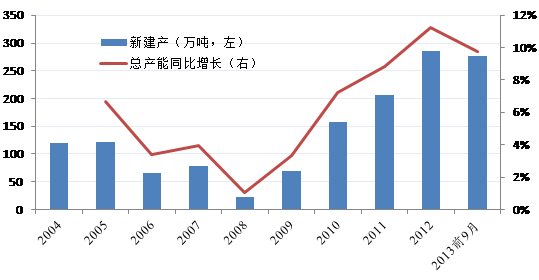

2009年以以来,全国电解铝新建产能呈逐年增加趋势,且总产能增速在加快(图3)。我们预计这个势头在2014年达到顶峰,2014是供给压力最大的一年。

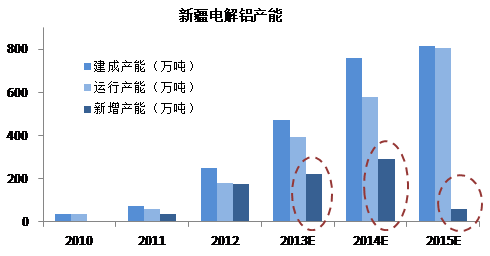

我们知道全国电解铝新增产能主要在新疆。新疆2014年新建产能达到300万吨/年后,在国家审批管制加严的背景下,于2015年大幅回落(图4)。因此电解铝产业煎熬过2014年后,2015年有望迎来转机。

图3全国电解铝产能依然在加速扩张

资料来源:Bloomberg,国泰君安证券研究

图4新增电解铝产能

资料来源:百川资讯,国泰君安证券研究

3. 行业整体成本继续下行,铝价或进一步回落

我们认为2014年电解铝行业的整体成本线会进一步下移,主要包括几方面原因:

l 东中部部分大型电解铝企业或将争取到直购电,电力成本下降。

l 西部以及山东等电解铝低成本区产能扩张更快,且新产能的技术水平较高,使行业整体平均成本下降。

2014年成本线下降后,由于供给依然大幅增加,预计电解铝价格会进一步被压低。

表1:电解铝成本示例

|

项目 |

单耗 |

单价(含税) |

单价(不含税) |

总价 |

|

氧化铝 |

1.94 |

2500 |

2137 |

4145 |

|

电 |

13500 |

0.5 |

0.43 |

5769 |

|

碳素 |

0.502 |

3700 |

3162 |

1588 |

|

辅料 |

1 |

230 |

197 |

197 |

|

人工 |

1 |

200 |

200 |

200 |

|

折旧 |

1 |

500 |

500 |

500 |

|

其他制造费用 |

1 |

250 |

250 |

250 |

|

期间费用 |

1 |

700 |

700 |

700 |

|

总计 |

|

|

|

13349 |

资料来源:国泰君安证券研究

图5西部及山东电解铝产能占比增大

资料来源:百川资讯、国泰君安证券研究

4. 落后产能压力加大,可能出现局部关停潮

为什么我们认为此次抑制过剩产能会比之前有效?主要基于以下三个层次的考虑。

Ø 从政府层面看,2013年10月份以来政府针对过剩产能问题连续出台治理文件(表2),彰显出此次治理的力度和决心。

Ø 从行业层面看,过去十年电解铝行业人士普遍对过剩产能抱有侥幸心理,寄希望于中国投资和需求的高速增长,靠时间来消化产能,维持铝价。但现在形势完全不同了,中国发展模式变化,GDP及基建投资增速下滑。不控制供给铝行业没有希望。

Ø 从公司层面看,将面临长期的亏损,长期的负现金流,经营不是长久之计。

我们看到东中部一些省份电解铝产能已经开始缩减(图6),我们认为停产潮有可能出现在以下两个时点

ü 一个是春节期间,类似2009年春节金融危机导致电解铝关停,此次相关企业也可能借春节长假期间关停产能。

ü 二个是2014年如果电解铝价格再有一波下跌,可能会成为压垮企业的最后一根稻草,引发关停潮。

图6各省电解铝产能变化与开工率情况

资料来源:百川资讯、国泰君安证券研究

表2:政府10月来出台的抑制产能过剩政策

|

部门 |

政策 |

|

国土部 |

钢铁、电解铝等严重过剩行业项目,一律不安排新增建设用地 |

|

10月6日,国务院 |

《关于化解产能严重过剩矛盾的指导意见》,明确指出要坚决抑制产能盲目扩张。 |

|

10月,国家发改委、工信部、监察部等十部门 |

联合发布《关于抑制部分行业产能过剩和重复建设引导产业健康发展的若干意见》,提出正确把握抑制产能过剩和重复建设的政策导向,坚决抑制产能过剩和重复建设。 |

|

11月4日,发改委、工信部 |

联合召开关于化解产能过剩矛盾的指导意见宣传贯彻电话会议。要求必须严格控制增量,不能以任何名义新增过剩项目。电解铝阶梯电价制度正在抓紧制定. |

|

证监会 |

过剩行业再融资需征得相关部门的意见。从再融资角度对化解过剩产能政策予以支持。 |

|

11月15日,三中全会 |

完善发展成果考核评价体系,纠正单纯以经济增长速度评定政绩的偏向,加大资源消耗、环境损害、生态效益、产能过剩、科技创新、安全生产、新增债务等指标的权重 |

|

11月25日,发改委、工信部、国土部和环保部等 |

正就淘汰落后产能备案制征求意见,未来钢铁、水泥、电解铝、平板玻璃、船舶等产能严重过剩行业的企业和生产线,必须重新备案,不在这份名单的企业,或将面临关停命运 |

|

12月10日,环保部 |

下放部分项目环评审批权,并严格控制电力、石化、化工、焦炭、造纸、有色冶炼等“两高”项目环评审批 |

资料来源:国务院、发改委、工信部、环保部、国泰君安证券研究

5. 需求复苏:2015年行业供需面或迎来转机

电解铝大多以铝材形式应用于下游,而铝材企业大多采用以销定产模式,因此铝材产量基本代表了电解铝消费量。我们看到中国铝材产量增速稳定在20%以上(图7),主要源于汽车轻量化、工业机械用铝增加等。同时由于欧美经济体复苏,铝出口增速也缓慢提升(图8)。我们认为消费的持续增长,有可能使2015年电解铝供需面转好。

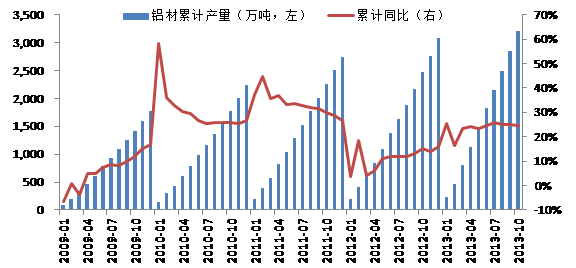

图7中国铝材产量增速维持在20%以上

资料来源:wind、国泰君安证券研究

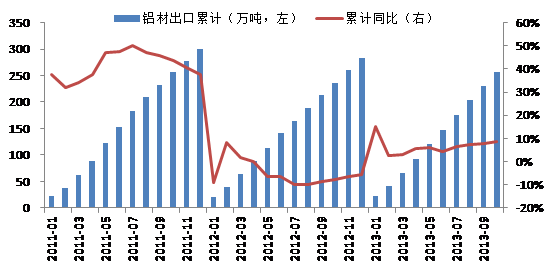

图8海外经济复苏,中国铝材出口缓慢提速

资料来源:wind、国泰君安证券研究

6. 相关企业——中国铝业、焦作万方、南山铝业

部分企业顺应产业变革,进行了产能转移、产业链延伸等,相关标的包括中国铝业、焦作万方、南山铝业。

表3:中国主要电解铝企业

资料来源:百川资讯

|

2011 产量 |

2012 产量 |

2012底 产能 |

氧化铝 自给率 |

自备电 占比 |

铝加工 |

2012氧化铝产能 |

2012氧化铝产量 |

||

|

1 |

中铝 |

438.8 |

464.3 |

484.6 |

100% |

20.64% |

比较完备 |

1467 |

1199.79 |

|

2 |

中电投 |

206.8 |

267.3 |

293.9 |

50% |

65.09% |

有 |

325 |

252.25 |

|

3 |

信发 |

158.4 |

184.9 |

229.0 |

100% |

100% |

有 |

1020 |

690.66 |

|

4 |

魏桥 |

105 |

165 |

260 |

100% |

100% |

有 |

700 |

524.03 |

|

5 |

希望 |

70 |

91.5 |

128 |

100% |

100% |

有 |

250 |

239.5 |

|

6 |

伊川电力 |

77 |

84 |

84 |

0 |

71.43% |

有 |

0 |

0 |

|

7 |

南山 |

62.5 |

71.2 |

75.6 |

100% |

100% |

比较完备 |

160 |

163.1 |

|

8 |

豫联 |

81 |

66.5 |

84 |

0 |

58.33% |

有 |

10 |

2.5 |

|

9 |

酒钢 |

24.5 |

65.5 |

82 |

0 |

54.88% |

无 |

0 |

0 |

|

10 |

神火 |

70 |

61.1 |

103.0 |

42% |

50.49% |

有 |

80 |

82.9 |

|

合计 |

1294 |

1521.3 |

1824.1 |

72.59% |

65.23% |

4012 |

3154.73 |

||

|

全国 |

1974 |

2236.4 |

2832.1 |

63.67% |

57.46% |

5589 |

4150.9 |

||

|

占比 |

65.55% |

68.04% |

64.41% |

71.78% |

76% |

||||